Por: Viviane Strachicini, Thais França, João Victor Ferreira

No âmbito de um contrato de PPP florestal, as remunerações das Concessionárias podem ocorrer de várias formas, a depender do modelo de contrato estabelecido entre o Poder Público e as pessoas jurídicas de direito privado. Nesse sentido, a geração e comercialização de créditos de carbono pode ser prevista de duas formas: como objeto contratual principal (concessão destinada exclusivamente à prestação de serviços ambientais) ou como receitas acessórias que complementam a atividade principal de manejo florestal sustentável, sendo que ambas as modalidades estão asseguradas pela Lei nº 14.590/2023.

O art. 20, XVIII, da LGFP, com a redação atualizada, determina que o edital da concessão florestal irá dispor sobre as regras para que a Concessionária explore a comercialização de créditos ambientais, incluindo aqueles decorrentes de carbono ou de recursos semelhantes.

A Lei nº 15.042/2024, publicada em 12 de dezembro de 2024, instituiu o Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (“SBCE”), criando o marco regulatório do mercado de carbono no Brasil. O SBCE divide o mercado em dois setores: o regulado, que impõe obrigações a organizações que emitem mais de 25 mil toneladas de CO2 equivalente por ano, e o voluntário, que permite transações livres de créditos de carbono entre partes que desejam compensar voluntariamente suas emissões.

Em seu art. 2º, inciso VII, a lei define os créditos de carbono – oriundos de preservação florestal ou de reflorestamento – como o “ativo transacionável, autônomo, com natureza jurídica de fruto civil”, cuja titularidade originária é do gerador do projeto, sendo possível o compartilhamento ou cessão em projetos realizados por meio de parceria com desenvolvedores de carbono.

Assim, referidos créditos decorrem da comprovação de um resultado ambiental adicional, mensurável e verificável, nos limites da metodologia aplicável e das normas do mercado voluntário ou regulado, tendo em vista que uma vez mensurado e certificado o resultado climático, os créditos de carbono poderão ser emitidos e comercializados pelas Concessionárias.

A título exemplificativo, em julho de 2025, o Governo do Pará e a empresa Systemica assinaram o contrato da primeira concessão para reflorestamento de terras públicas no Brasil com aproveitamento de Créditos de Carbono de Restauração. Cabe destacar que, nessa modalidade de concessão, não há transferência de propriedade da área pública, somente o direito de usufruto de exploração das áreas de acordo com as regras e limites estabelecidos no contrato .

O projeto em questão prevê a recuperação de 10,3 mil hectares de floresta na Área de Proteção Ambiental (“APA”) Triunfo do Xingu, de modo que a Concessionária executará atividades de proteção territorial, demarcação, cercamento de áreas de uso conflitante, vigilância, controle de acesso, monitoramento contra fogo e manutenção de brigada de incêndio.

Analisando o Anexo 5 desse contrato de concessão sob a perspectiva das remunerações previstas, referido modelo estabelecido não prevê, como regra geral, contraprestação pública ordinária do Poder Público (“Concedente”) à Concessionária. Nesse contexto, as formas de receita principal desta última compreendem, entre outras, créditos de carbono florestal gerados a partir das atividades de restauração ecológica na APA Triunfo do Xingu, cuja certificação e metodologia deverá se pautar nas práticas aceitas internacionalmente – preferencialmente às relativas ao programa The Core Carbon Principles (“CCP”) idealizada pelo The Integrity Council for the Voluntary Carbon Market (“ICVCM”), conforme ordem de prioridade estabelecida no contrato de concessão.

Dito isso, este artigo propõe-se a avaliar brevemente os aspectos tributários envolvidos na comercialização dos créditos de carbono gerados a partir dos contratos de concessão de PPPs de reflorestamento, para fins de compreender os gastos incidentes sobre essas operações.

Inicialmente, cabe definir contabilmente os créditos de carbono florestal. Como regra, tais direitos creditórios são bens incorpóreos, transacionáveis e dotados de expressão econômica. A Receita Federal do Brasil (“RFB”), por meio da Solução de Consulta Cosit (“SC Cosit”) nº 249/2024, classificou créditos de reposição florestal como ativos intangíveis, por corresponderem a direitos sobre bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

Assim, quando a Concessionária detém, por força do contrato, o direito de registrar, receber e comercializar os créditos, tais créditos devem compor seu ativo, observada a destinação econômica. Se forem mantidos para utilização própria ou cumprimento de obrigação, aproximam-se de ativo intangível não circulante, mas se forem gerados com finalidade de venda no curso ordinário do projeto, poderão receber tratamento compatível com ativo circulante destinado à comercialização.

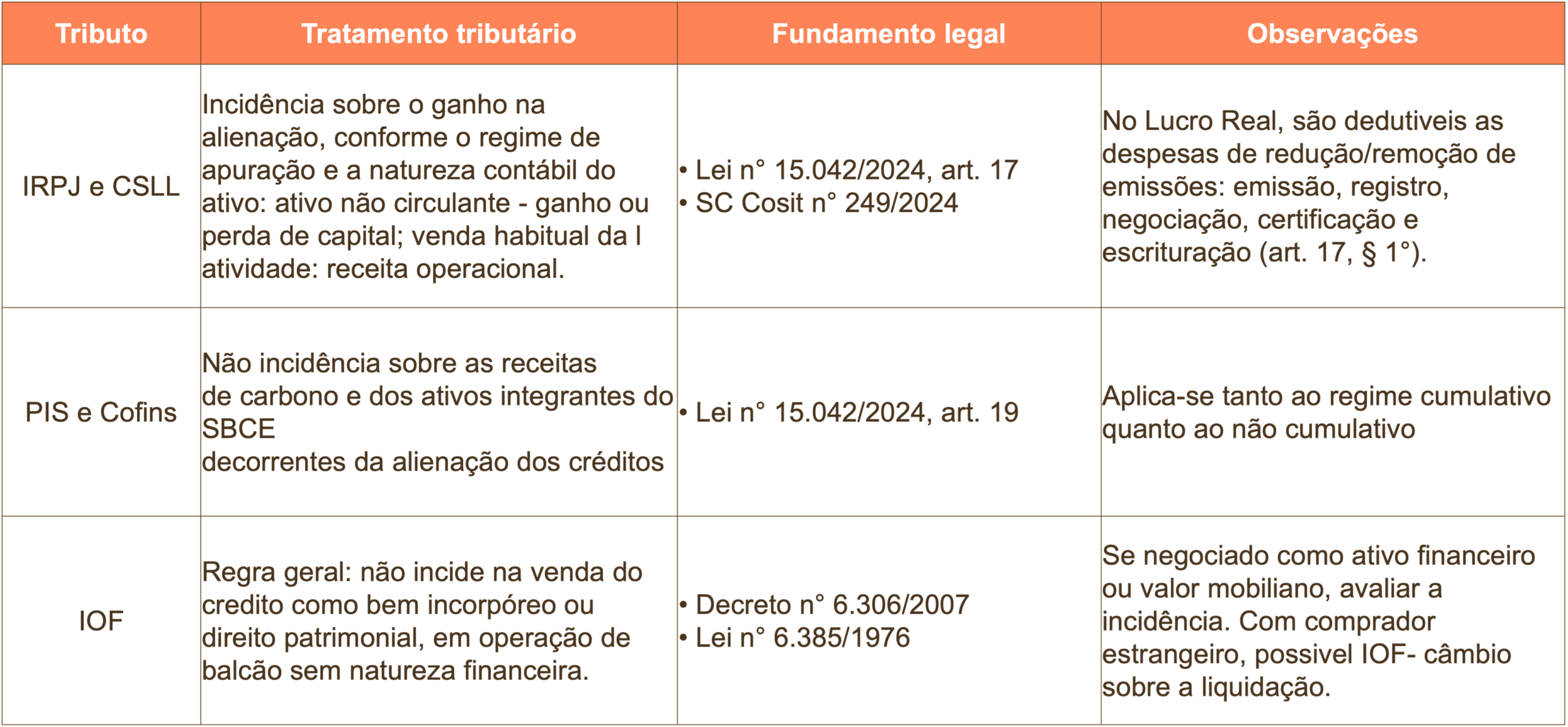

No caso da venda de créditos de carbono pela PPP, haverá tributação pelo Imposto sobre a Renda da Pessoa Jurídica (“IRPJ”) e pela Contribuição Social sobre o Lucro Líquido (“CSLL”) conforme o regime de apuração aplicável e a natureza contábil do ativo alienado.

Quando o crédito estiver classificado como ativo não circulante, a sua alienação tende a ser tratada como venda de ativo, com apuração de ganho ou perda de capital pela diferença entre o valor de alienação e o custo contábil registrado pela pessoa jurídica, conforme raciocínio aplicado na SC Cosit nº 249/2024.

Na hipótese dos créditos gerados ou mantidos para venda habitual da atividade, é possível tratar a receita como operacional, especialmente quando a exploração econômica de créditos de carbono integrar expressamente o objeto contratual, o plano de negócios e a matriz de receitas da concessão.

Além disso, o art. 17, § 1º, da Lei nº 15.042/2024 autoriza, para contribuintes no Lucro Real, a dedução das despesas incorridas para redução ou remoção de emissões vinculadas à geração de créditos, inclusive gastos administrativos e financeiros com emissão, registro, negociação, certificação e escrituração.

Em relação à incidência da Contribuição para o Programa de Integração Social (“PIS”) e da Contribuição para o Financiamento da Seguridade Social (“Cofins”), o artigo 19 da Lei nº 15.042/2024 estabeleceu que as receitas decorrentes da alienação de créditos de carbono e dos ativos integrantes do SBCE não estão sujeitas às contribuições.

Já no caso do Imposto sobre Operações Financeiras – Crédito, Câmbio e Seguro (“IOF”), deverá ser analisada a estrutura da operação, na medida em que a simples venda de crédito de carbono como bem incorpóreo ou direito patrimonial, em operação de balcão sem natureza financeira, não se enquadra automaticamente nas hipóteses típicas de IOF, previstas no Decreto nº 6.306/2007.

Caso o crédito seja negociado como ativo financeiro, valor mobiliário, derivativo ou instrumento sujeito ao regime da Lei nº 6.385/1976, também passa a ser necessário avaliar a incidência de IOF sobre títulos ou valores mobiliários conforme a modalidade operacional, o prazo, o intermediário e a regulamentação aplicável. Em operações com compradores estrangeiros, poderá haver IOF-câmbio sobre a liquidação financeira, independentemente da natureza do ativo negociado.

O quadro abaixo sintetiza o tratamento tributário aplicável atualmente à comercialização dos créditos de carbono no âmbito dos contratos de concessão das PPPs florestais:

Com a reforma da tributação do consumo, passa a ser relevante avaliar os aspectos tributários referentes aos créditos de carbono, tendo em vista a transição do regime atual de PIS, Cofins, para o Imposto sobre Bens e Serviços (“IBS”) e para a Contribuição sobre Bens e Serviços (“CBS”).

Com efeito, a Lei Complementar (“LC”) nº 214/2025 não tratou expressamente dos créditos de carbono. A tendência será a do seu enquadramento como bem imaterial sujeito ao regime regular, com alíquota de referência estimada em torno de 26,5% (art. 3º, inciso I, alínea “a”, da referida legislação).

Contudo, caberá avaliar se nas hipóteses em que negociados no mercado financeiro e de capitais como valores mobiliários, a operação estará sujeita à incidência do IBS e da CBS, tendo em vista que o art. 6º, inciso VII, da LC nº 214/2025 estabelece a não incidência desses tributos sobre operações com títulos e valores mobiliários, com exceção do disposto para essas operações no regime específico dos serviços financeiros.

Do ponto de vista constitucional, tributar à alíquota regular a receita decorrente de créditos de carbono tensiona o princípio da defesa do meio ambiente inserido pela própria EC nº 132/2023 no art. 145, § 3º, da Constituição Federal, conjugado com o comando do § 4º, segundo o qual as alterações na legislação tributária buscarão atenuar efeitos regressivos.

Em outras palavras, eventuais consequências tributárias incidentes sobre referidos direitos creditórios, que elevam o custo da operação de preservação/reflorestamento de áreas ambientais, podem vir a suscitar questionamento quanto à sua constitucionalidade.

Nessa medida, o risco de incidência de IBS e CBS sobre a comercialização de créditos de carbono deve constar expressamente nos estudos de viabilidade, na matriz de riscos e nas cláusulas de reequilíbrio econômico-financeiro, exigindo disciplina contratual rigorosa sobre quem arca com os custos, quem assume os riscos e quem tem direito à receita gerada pelo desempenho ambiental.

Contudo, cabe destacar que referido cenário ainda é incerto, não havendo ainda definições sobre o tema por parte do Poder Público. Na hipótese de a negociação dos créditos de carbono ocorrer no mercado financeiro como valores mobiliários, é possível que venha a ser caracterizada incidência de IBS e CBS sobre esses direitos creditórios por meio do enquadramento como serviços financeiros, cuja incidência dos tributos em questão está prevista nos art. 181 e seguintes da LC nº 214/2025, sob regime específico.

Como demonstrado ao longo deste artigo, a tributação sobre a comercialização de créditos de carbono nas PPPs florestais envolve múltiplos tributos — IRPJ, CSLL, PIS, Cofins, IOF e, prospectivamente, IBS e CBS — cujo tratamento varia conforme a classificação contábil do ativo, a destinação econômica dos créditos e a estrutura operacional da transação. A correta identificação dessas incidências é determinante para o custo contratual das concessões, impactando diretamente a equação econômico-financeira dos projetos e, consequentemente, a atratividade do modelo para investidores privados.

A incerteza regulatória ainda existente — especialmente em relação ao enquadramento dos créditos de carbono no regime do IBS e da CBS — reforça a necessidade de que os estudos de viabilidade, a matriz de riscos e as cláusulas de reequilíbrio econômico-financeiro dos contratos de PPP contemplem, de forma expressa e detalhada, os riscos tributários envolvidos. Com essa disciplina contratual rigorosa será possível garantir segurança jurídica às partes e preservar os incentivos necessários para que o modelo cumpra sua função socioambiental, conciliando o desenvolvimento econômico com a proteção do meio ambiente.