Informamos que no dia 02 de fevereiro de 2024 foi publicado no Diário Oficial da Assembleia Legislativa do Estado de São Paulo o Projeto de Lei nº 7/2024 alterando a Lei nº 10.705/2000 que dispõe sobre o Imposto sobre a Transmissão “Causa Mortis” e Doação de Quaisquer Bens ou Direitos (“ITCMD”) visando à instituição de alíquotas progressivas ao imposto estadual.

A progressividade do ITCMD foi incluída na Constituição Federal pela recente Reforma Tributária (EC 132/2023), de modo que a alteração da legislação estadual tem por objetivo o atendimento à nova regra constitucional do inciso VI do § 1º do Art. 155.

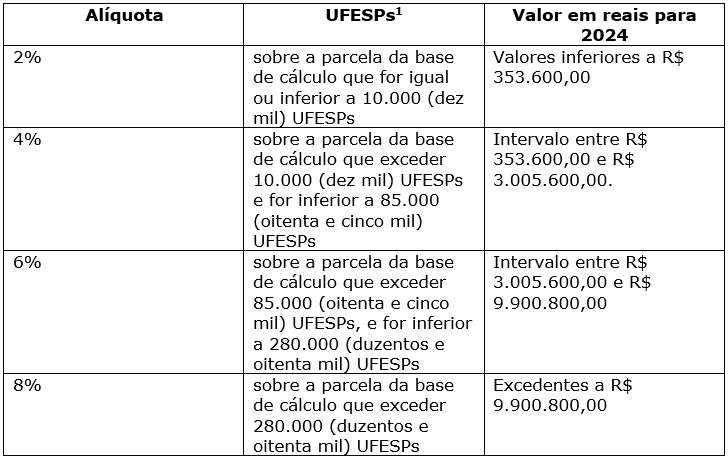

A mudança trazida pelo PL nº 7/2024 diz respeito à fixação de alíquotas progressivas em razão do valor da base de cálculo dos bens transmitidos à título gratuito, passando a incidir da seguinte forma:

O Projeto de Lei não trouxe outras alterações significativas à Lei nº 10.705/2000, mantendo dessa forma as isenções anteriormente previstas. São elas:

a) Transmissão “causa mortis” de imóvel de residência, urbano ou rural, cujo valor não ultrapassar 5.000 (cinco mil) Unidades Fiscais do Estado de São Paulo – UFESPs e os familiares beneficiados nele residam e não tenham outro imóvel;

b) Transmissão “causa mortis” de imóvel cujo valor não ultrapassar 2.500 (duas mil e quinhentas) UFESPs, desde que seja o único transmitido;

c) Transmissão “causa mortis”de ferramenta e equipamento agrícola de uso manual, roupas, aparelho de uso doméstico e demais bens móveis de pequeno valor que guarneçam os imóveis referidos nas alíneas anteriores, cujo valor total não ultrapassar 1.500 (mil e quinhentas) UFESPs;

d) Transmissão “causa mortis” de depósitos bancários e aplicações financeiras, cujo valor total não ultrapassar 1.000 (mil) UFESPs;

e) Transmissão “causa mortis” de quantia devida pelo empregador ao empregado, por Institutos de Seguro Social e Previdência, oficiais ou privados, verbas e prestações de caráter alimentar decorrentes de decisão judicial em processo próprio e o montante de contas individuais do Fundo de Garantia do Tempo de Serviço e do Fundo de Participações PIS-PASEP, não recebido em vida pelo respectivo titular;

f) Transmissão “causa mortis” na extinção do usufruto, quando o nu-proprietário tiver sido o instituidor;

g) Transmissão por doação cujo valor não ultrapassar 2.500 (duas mil e quinhentas) UFESPs;

h) Transmissão por doação de bem imóvel vinculado à programa de habitação de interesse social;

i) Transmissão por doação de bem imóvel para construção de moradia vinculada à programa de habitação popular;

j) transmissão por doação de bem imóvel doado por particular para o Poder Público.

Além da manutenção das isenções, o Projeto de Lei também manteve o parágrafo 1º do artigo 3º e o art. 4º da Lei 10.705/2000, que tratam de previsão da incidência do imposto sobre transmissão de bens e direitos localizados no exterior. Tais dispositivos foram declarados inconstitucionais na ADI 6830 por unanimidade, de modo que os estados e o Distrito Federal não podem instituir a cobrança do tributo nesses casos, em razão da ausência da lei complementar nacional que regulamente a matéria.

Em síntese, o projeto trouxe apenas alterações sobre a progressividade das alíquotas de ITCMD, mas que poderá trazer impactos relevantes nas sucessões e doações pessoas físicas que detiveram bens e direitos localizados no Estado de São Paulo.

Caso o Projeto de Lei venha a ser aprovado este produzirá efeitos no ano subsequente e após noventa dias da sua publicação.

Diante da possibilidade de aprovação da norma, vislumbra-se evidentes impactos no âmbito sucessório e patrimonial. A equipe de wealth management do escritório schneider, pugliese, está à inteira disposição para tratar de maneira específica quaisquer dúvidas e questionamentos sobre os impactos e possibilidades resultantes do Projeto de Lei nº 7/2024 e traçar estratégias de eficiência fiscal e sucessória para seus clientes.