Foi publicada neste domingo, 30 de abril, a Medida Provisória nº 1.171, responsável por dispor sobre a tributação da renda auferida por pessoas físicas residentes no país em aplicações financeiras, entidades controladas e trusts no exterior. Além disso, a medida também alterou os valores da tabela mensal do Imposto sobre a Renda da Pessoa Física (“IRPF”) e os valores de dedução das faixas de renda.

A MP entrou em vigor no dia 1º de maio 2023, com vigência inicial de 60 dias, prorrogável por igual período. Para ser convertido em lei, o texto da MP precisa ser apreciado e aprovado no Senado e na Câmara dos Deputados em até 120 dias.

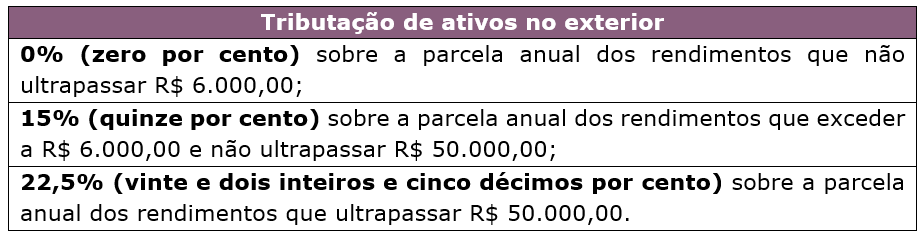

De acordo com o texto da MP, a partir de 1º de janeiro de 2024 as pessoas físicas residentes no país terão seus rendimentos provenientes de aplicações financeiras no exterior tributados da seguinte forma:

Além da tributação sobre investimentos no exterior, a MP também engloba as entidades controladas e os trusts no exterior, que estarão sujeitos à incidência dos mesmos percentuais acima citados. Tais valores compreendem não apenas os rendimentos provenientes da aplicação em si, mas também a variação cambial dos ativos.

A MP também prevê a possibilidade de o contribuinte imediatamente atualizar o valor de seus ativos no exterior, devendo tal atualização ser feita já na declaração de IRPF 2022/2023 a ser entregue até 31/05/2023. Nesse caso de reavaliação, a diferença positiva estará sujeita a uma tributação de 10% e não à alíquota progressiva de 15% a 22,5% ordinariamente incidente sobre o ganho de capital. O mesmo se aplica ao valor de custo das controladas no exterior nos termos da MP.

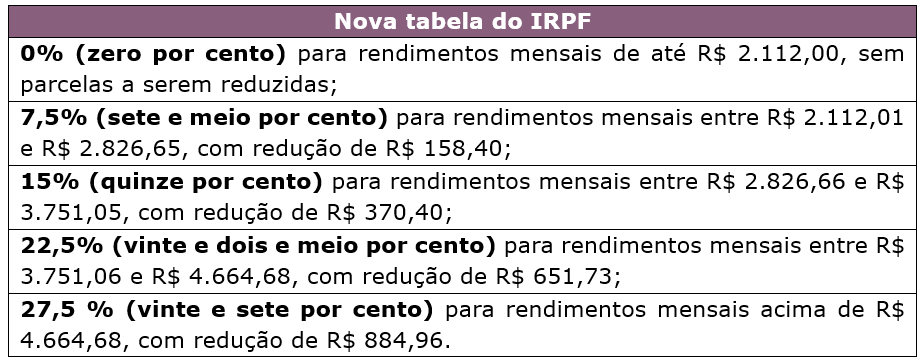

Por fim, a Medida Provisória atualiza a tabela mensal do IRPF a partir do mês de maio de 2023 com a instituição das seguintes alíquotas e valores de redução:

Em suma, a MP nº 1.171/2023 realiza relevante alteração na legislação fiscal, ao disciplinar a tributação de ativos financeiros no exterior detidos por pessoa física; instituir nova regra geral de tributação dos rendimentos oriundos do capital aplicado no exterior; introduzir um novo regramento para tributação no trusts; implementar a opção para o contribuinte atualizar o valor dos seus bens e direitos no exterior e, por fim, alterar os valores da tabela mensal do Imposto sobre a Renda das Pessoas Físicas e os valores de dedução.

O schneider, pugliese, está à disposição para esclarecer quaisquer dúvidas referentes às recentes alterações na tributação de investimentos e ativos no exterior bem como acerca da implementação da nova tabela do IRPF.