O Senado aprovou na última quinta-feira (05/08) o projeto de Lei nº 4.728/2021, que reabre o prazo de adesão ao Programa Especial de Regularização Tributária (PERT) com novas condições de pagamento, bem como prevê alterações na Lei nº 13.988/2020.

De acordo com o texto aprovado, o prazo para adesão ao PERT se encerrará em 30/09/2021, e poderão ser incluídos todos os débitos vencidos até o último dia do mês imediatamente anterior à entrada em vigor da Lei, devidos por pessoas jurídicas de direito privado.

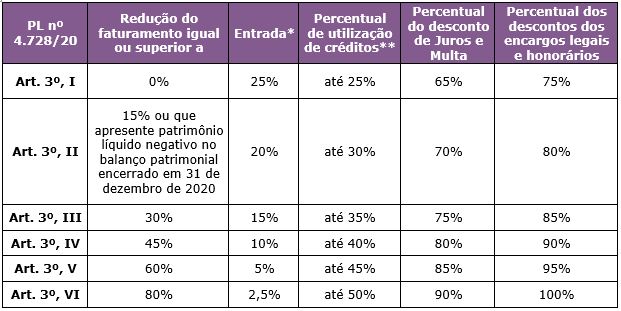

Como a reabertura do PERT tem por finalidade auxiliar as pessoas físicas e jurídicas em virtude da pandemia do Covid-19, os descontos serão concedidos de acordo com a redução do faturamento no período de março a dezembro de 2020 em comparação com mesmo período do ano anterior, conforme a tabela abaixo:

* percentual do valor da dívida que deverá ser pago em espécie, sem reduções, em até cinco parcelas mensais e sucessivas, vencíveis de set/21 a jan/22; e

** créditos de prejuízo fiscal e/ou de base de cálculo negativa da CSLL ou de outros créditos próprios relativos aos tributos administrados pela RFB, apurados até 31/12/20 e declarados até 31/12/21, próprios ou do responsável tributário ou corresponsável pelo débito, e de empresas controladora e controlada, de forma direta ou indireta, ou de empresas que sejam controladas direta ou indiretamente por uma mesma empresa, em 31/12/2020, domiciliadas no País, desde que se mantenham nesta condição até a data da adesão.

O saldo remanescente, após a aplicação da redução, poderá ser quitado em até 144 parcelas, independentemente do percentual da queda de faturamento, ressalvando-se apenas os débitos referentes às Contribuições Sociais, que poderão ser quitados em até 60 parcelas.

A adesão ao PERT também poderá ser feita pela pessoa física que apresente redução no valor da soma de rendimentos tributáveis computados na base de cálculo do IRPF, devido na DIRPF referente ao exercício de 2021 (ano-calendário de 2020), em comparação com o exercício anterior, mas com percentuais diferentes da pessoa jurídica.

Além disso, o PL nº 4.728/20 prevê, em seu artigo 3º, § 11, a possibilidade de oferecimento de dação em pagamento de bens imóveis, desde que previamente aceita pela União, nos termos da legislação pertinente.

Já com relação à Lei nº 13.988/2020, que dispõe sobre a transação tributária, o PL nº 4.728/20 prevê as seguintes alterações: (i) possibilidade de inclusão de débitos não tributários; (ii) possibilidade de utilização de e créditos de prejuízo fiscal e de base de cálculo negativa CSLL, na apuração do IRPJ e da CSLL, até o limite de 70% do saldo remanescente após a incidência dos descontos, se houver; (iii) possibilidade de utilização de precatórios federais próprios ou de terceiros, ou de créditos líquidos e certos do contribuinte, cujo valor tenha sido reconhecido expressamente por decisão transitada em julgado, ou ainda de direito creditório reconhecido pela União, para fins de amortização ou liquidação de saldo devedor transacionado; (iv) limitação do desconto máximo em 70% do valor total dos créditos a serem transacionados; e (v) limitação da quitação em até 120 parcelas, com exceção das pessoas naturais, microempresas ou empresas de pequeno porte, que o prazo para pagamento poderá ser de até 145 meses.

Por fim, é previsto que durante o prazo de 149 meses (contados do primeiro mês de vigência do PERT) os débitos administrados pela RFB/PGFN, incluídos no PERT, não poderão ser objeto de quaisquer outras modalidades de parcelamento.

Com a aprovação do PL pelo Senado, este segue para análise da Câmara dos Deputados.

O Schneider Pugliese permanece à disposição para qualquer eventual dúvida sobre este projeto de lei.